Comparatif sur la rémunération nette de charges sociales et d’impôt sur le salaire en France et en Allemagne

Est-il juste de dire que les Allemands sont mieux payés que les Français en comparant les niveaux de salaire brut entre la France et l’Allemagne ?

Dans un contexte de mondialisation où des salariés sont conduits à travailler à l’international, la matière de la mobilité internationale encadre les nombreux aspects juridiques et fiscaux transfrontaliers pour les salariés concernés : immigration professionnelle, droit du travail et contrat de travail, législation applicable en matière de droit de la sécurité sociale, fiscalité personnelle…

L’un des enjeux de la matière est la détermination du package de rémunération du salarié. En effet, dans un cadre international, la prise en compte des différences des règles de protection sociale et de fiscalité propres à chaque Etat peut conduire à calculer des packages de rémunération très différents d’un Etat à l’autre.

Analyse des disparités dans l’obtention du salaire net de charges sociales et d’impôt sur le salaire entre la France et l’Allemagne

Afin d’illustrer l’importance de la détermination de chaque élément du package de rémunération, en prenant en compte les règles applicables en matière de protection sociale et de fiscalité personnelle, la comparaison d’une descente du salaire annuel brut vers le salaire net de cotisations, de contributions sociales et d’impôt sur le salaire en France et en Allemagne pour la même rémunération brute est frappante. En effet, bien souvent, pour un même salaire brut annuel, et même parfois supérieur, un salarié allemand aura une rémunération nette disponible après charges sociales et impôt inférieure à celle de son homologue français. Cette tendance s’explique par divers facteurs : le montant des cotisations et contributions sociales, et la méthode de calcul de l’impôt sur le revenu, au cas d’espèce de l’imposition du salaire.

« Sécurité sociale » pour les salariés (hors régime spéciaux)

Pour permettre une comparaison transfrontalière, nous entendons ci-après par « cotisations de sécurité sociale » ou « charges sociales », les cotisations obligatoires pour l’assurance maladie (comprenant la mutuelle pour la France) et la prévoyance ainsi que les cotisations obligatoires pour la retraite (de base et complémentaire en France) et le chômage.

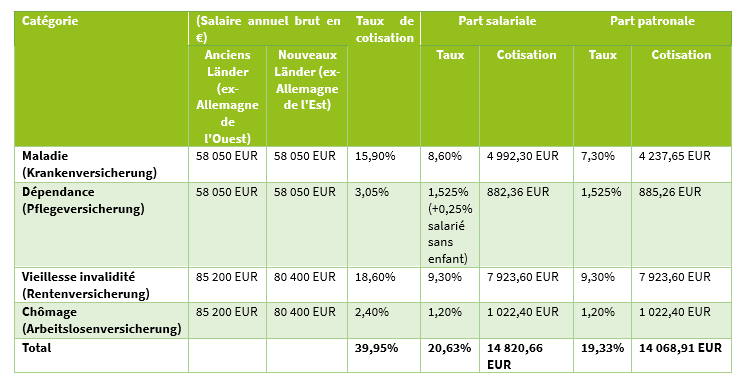

En France, le coût des cotisations et contributions sociales est élevé : on estime en moyenne un taux de 20 % à 25 % du salaire brut les cotisations sociales et prélèvements sociaux pour le salarié, et de 40 % à 45 % du salaire brut les cotisations sociales de l’employeur. Bien que des plafonds soient prévus (tranche A, B et C), seules les rémunérations les plus importantes atteignent ces limites.

A contrario, les cotisations de sécurité sociale allemandes connaissent en comparaison des plafonds plutôt bas et définitifs, et des taux relativement faibles (voir tableau ci-dessous). Par ailleurs, les montants des cotisations patronales et salariales sont presque similaires.

Ainsi, une personne célibataire affiliée à la sécurité sociale allemande qui atteint une rémunération annuelle brute de 85 200 euros versera un montant maximum définitif de 14 821 euros par an aux différentes caisses de de sécurité sociale. Quant à son employeur, il ne versera que 14 069 euros par an.

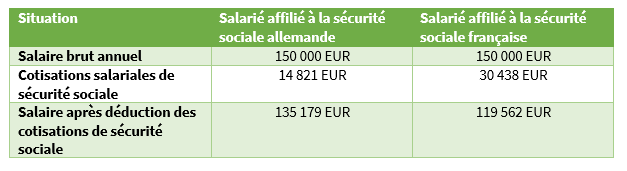

A titre d’illustration, et pour renforcer ces effets de seuils en prenant une rémunération élevée, dans le cas d’une personne salariée en Allemagne et affiliée à la sécurité sociale allemande et d’une personne salariée en France et affiliée à la sécurité sociale française, lesquelles perçoivent toutes les deux un salaire annuel brut de 150 000 euros, leurs cotisations et contributions de sécurité sociale sont les suivantes :

Ainsi, pour une rémunération brute annuelle de 150 000 euros, le montant du salaire après déduction des charges sociales en Allemagne est de 135 179 euros par an, contre 119 562 euros par en France.

La rémunération brute après déduction des charges sociales est donc supérieure outre Rhin, du fait du faible montant des charges sociales. A l’issue de cette première étape de l’analyse, on pourrait croire effectivement le salarié français moins bien traité, à salaire brut équivalent, que son homologue allemand.

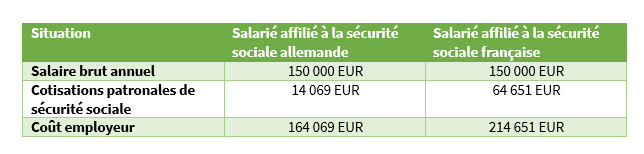

En ce qui concerne les charges patronales, elles seraient des montants suivants :

A rémunération brute égale entre les deux pays, un salarié affilié à la sécurité sociale en Allemagne coûte beaucoup moins cher à son employeur que son homologue affilié à la sécurité sociale française. Le poids de la masse salariale sur les finances de l’entreprise ne pèse pas de la même manière des deux côtés du Rhin.

L’impôt sur le salaire

Comparaison de la détermination de la base imposable et du calcul de l’impôt sur le salaire : « la clé de compréhension »

Les règles fiscales sont encore très différentes entre les deux pays et elles prévoient plusieurs étapes pour la détermination du salaire imposable. En effet, ce n’est pas le « salaire brut » qui est imposé, mais le « salaire net imposable ».

Ainsi, en France, un salarié se voit automatiquement déduire de son salaire brut la totalité des cotisations et contributions sociales salariales (sauf la CSG non-déductible), ce qui n’est pas le cas en Allemagne.

Les salariés français connaissent également une déduction forfaitaire de 10 % du salaire net imposable (sans justificatifs) pour frais professionnels, dans la limite de 12 652 euros au titre de l’année fiscale 2020. À titre de comparaison, les salariés allemands bénéficient d’une déduction forfaitaire de 1 000 euros par an, sans justificatif. De la même manière que les salariés français, les allemands peuvent toutefois opter pour une déduction des frais professionnels réels sur justificatifs. Cette déduction forfaitaire de 10 % au titre des frais professionnels, qui concerne la majorité des salariés français, est donc bien plus avantageuse en France qu’en Allemagne : pour un salaire de 70 000 euros, la déduction forfaitaire au titre des frais professionnels est de 7 000 euros en France, contre 1 000 euros en Allemagne.

Autre différence, pour le calcul de l’impôt sur le revenu : la prise en compte de la composition du foyer fiscal.

La France connaît le principe du quotient familial, un système dont l’objectif est d’ajuster le montant de l’impôt aux capacités contributives de chaque foyer. Prévu par l’article 193 du Code général des impôts, le quotient familial permet de diviser le revenu imposable par un certain nombre de parts, qui sont fixées en fonction de la situation de famille du contribuable et du nombre de personnes à charge. Il s’agit ici de proportionner le montant de l’impôt afférent à un revenu donné en fonction du nombre de personne qui vivent sur ce revenu.

Du côté allemand, le système fiscal prévoit une alternative entre un système d’allocations familiales mensuelles (« Kindergeld ») et un abattement fiscal pour enfants à charge (« Kinderfreibetrag ») dans le cadre de la déclaration annuelle des revenus. Si l’abattement fiscal annuel est plus intéressant pour le contribuable allemand que le montant des allocations familiales versées mensuellement, il se voit réintégrer les allocations versées mais va bénéficier de l’abattement fiscal plus important.

Depuis la réforme française visant au plafonnement des majorations du quotient familial, l’avantage français s’est considérablement réduit et sans doute inversé si l’on considère que les allemands perçoivent des allocations familiales (ou l’abattement fiscal) dès le premier enfant.

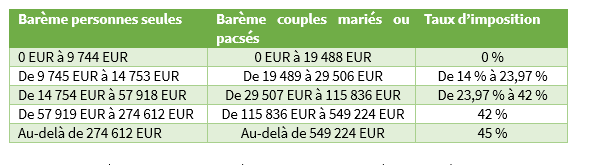

Néanmoins, les règles fiscales allemandes prévoient deux barèmes d’imposition différents : le premier barème concerne les personnes seules, et le second, les couples mariés ou pacsés.

Le premier barème est ainsi doublé pour les foyer pacsés et mariés. Cela vient du fait que l’administration fiscale allemande considère que les revenus des personnes mariées ou pacsées sont doublés, par conséquent un foyer fiscal de couples mariés ou pacsés peut assumer un barème d’imposition plus important qu’une personne seule.

L’existence d’un impôt du culte ou religieux (« Kirchensteuer ») en Allemagne peut également jouer un rôle pour ceux qui ont déclaré appartenir à une religion reconnue par l’Etat. Nous ne prendrons pas en compte dans nos hypothèses de calculs ci-après l’impôt du culte

En conclusion, le calcul de l’impôt allemand sur le salaire conduit à une imposition plus forte qu’en France, notamment sur les salaires élevés.

Calculs comparatifs

Il est donc évident que les règles de détermination de la base imposable jouent un rôle majeur sur la différence de l’impôt sur le revenu allemand et français pour un même montant brut.

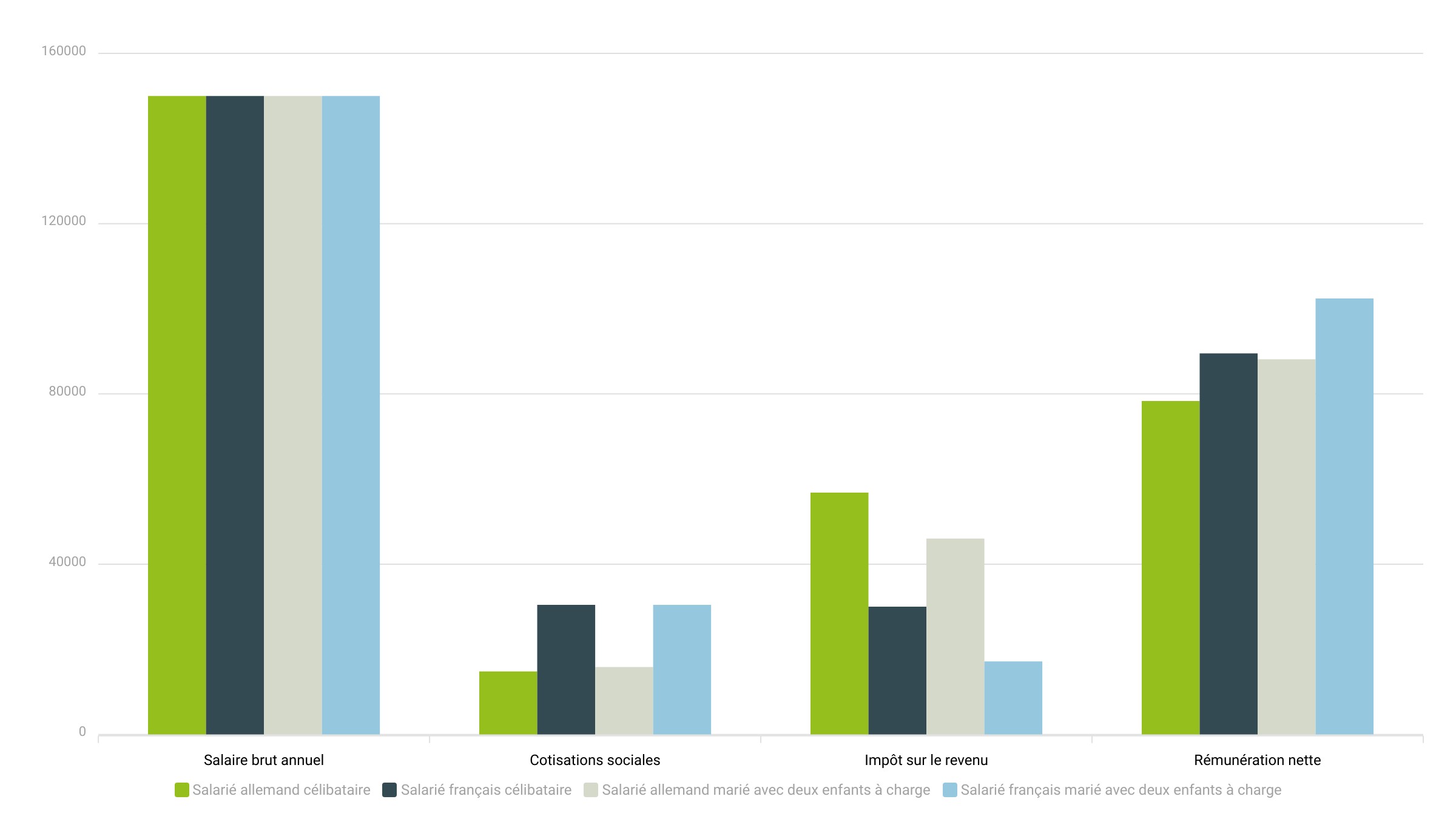

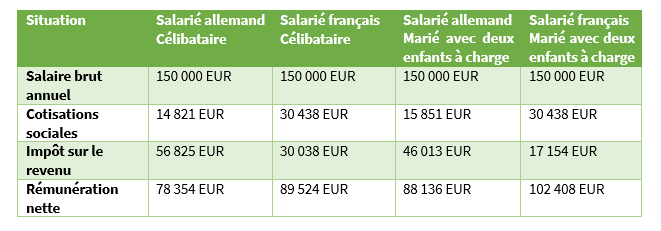

Si nous reprenons l’exemple pris précédemment : un salaire brut annuel de 150 000 euros donne lieu à 30 438 euros de cotisations sociales en France, et à 14 821 euros de cotisations sociales en Allemagne.

En ce qui concerne l’impôt sur le salaire, une personne célibataire en Allemagne serait redevable de 56 825 euros d’impôt sur le revenu, tandis qu’un contribuable français dans la même situation familiale aurait à payer un impôt sur le revenu de 30 038 euros. Dans le cadre d’un couple marié avec deux enfants à charge, l’impôt sur le revenu allemand serait de 46 013 euros, contre 17 154 euros en France.

Le salaire « net-net », après déduction des charges sociales et après déduction de l’impôt sur le salaire, à partir d’un salaire brut annuel de 150 000 euros est de 78 354 euros pour une personne célibataire et 88 136 euros pour une personne mariée avec deux enfants à charge en Allemagne, et de 89 524 euros pour une personne célibataire et 102 408 euros pour une personne mariée avec deux enfants à charge en France, soit une différence de 11 170 EUR euros dans le premier cas, et de 14 272 EUR, à l’avantage du salarié français.

Malgré un montant de cotisations et contributions plus élevées en France qu’en Allemagne, la méthode de détermination de la base imposable en France est si avantageuse, qu’elle permet à salaire brut égal de renverser la tendance et de garantir un net après déduction des charges sociales et impôt sur le revenu plus important au contribuable français qu’au contribuable allemand lorsqu’un certain seuil de rémunération est passé.

Ainsi, contrairement à une pratique régulière en politique ou dans la presse, il est impossible, selon nous, de comparer des rémunérations entre deux ou plusieurs Etats sur la base d’un niveau de rémunération brute. Plus largement, dans le cadre de la planification d’une mobilité internationale, il est important que les salariés et les employeurs appréhendent ces distinctions dans la détermination de la rémunération nette de charges sociales et d’impôt sur le revenu afin de garantir une réelle égalité entre salariés et les meilleures conditions de mobilité.

L’équipe mobilité internationale de Valoris Avocats est à votre disposition pour vous assister dans la préparation de votre mobilité ou celle de votre salarié, en ce qui concerne les problématiques d’immigration, droit du travail, droit de la sécurité sociale, et en matière de fiscalité.

Kontakt