Taxe employeurs de main d’oeuvre étrangère (ex-« Taxe OFII »)

Depuis le 1er janvier 2023, les embauches de salariés étrangers par des employeurs français ne font plus l’objet d’une taxe à verser à l’OFII (Office Français de l’Immigration et de l’Intégration) suivant l’obtention d’une autorisation de travail, connue sous le nom de « taxe OFII », mais d’une taxe annuelle globale à verser par l’employeur auprès de la DGFiP (administration fiscale).

Êtes-vous redevables de cette taxe ?

La taxe est à déclarer et payer si vous remplissez les 3 conditions :

- Vous avez embauché un ou plusieurs ressortissants étrangers (hors UE, EEE et Suisse).

- Ces embauches ont nécessité l’obtention d’une autorisation de travail. (hors cas de titre de séjour valant autorisation de travail : carte de résident, carte de séjour « vie privée et familiale », passeport talent, étudiant…)

- Il s’agit de la première admission au séjour du ou des étrangers pour un motif professionnel, c’est-à-dire avec un titre de séjour mention « salarié » ou « travailleur temporaire » (même si l’étranger a déjà travaillé en France sous couvert de son titre de séjour étudiant auparavant).

A savoir : La taxe n’est pas due au moment du renouvellement du titre de séjour.

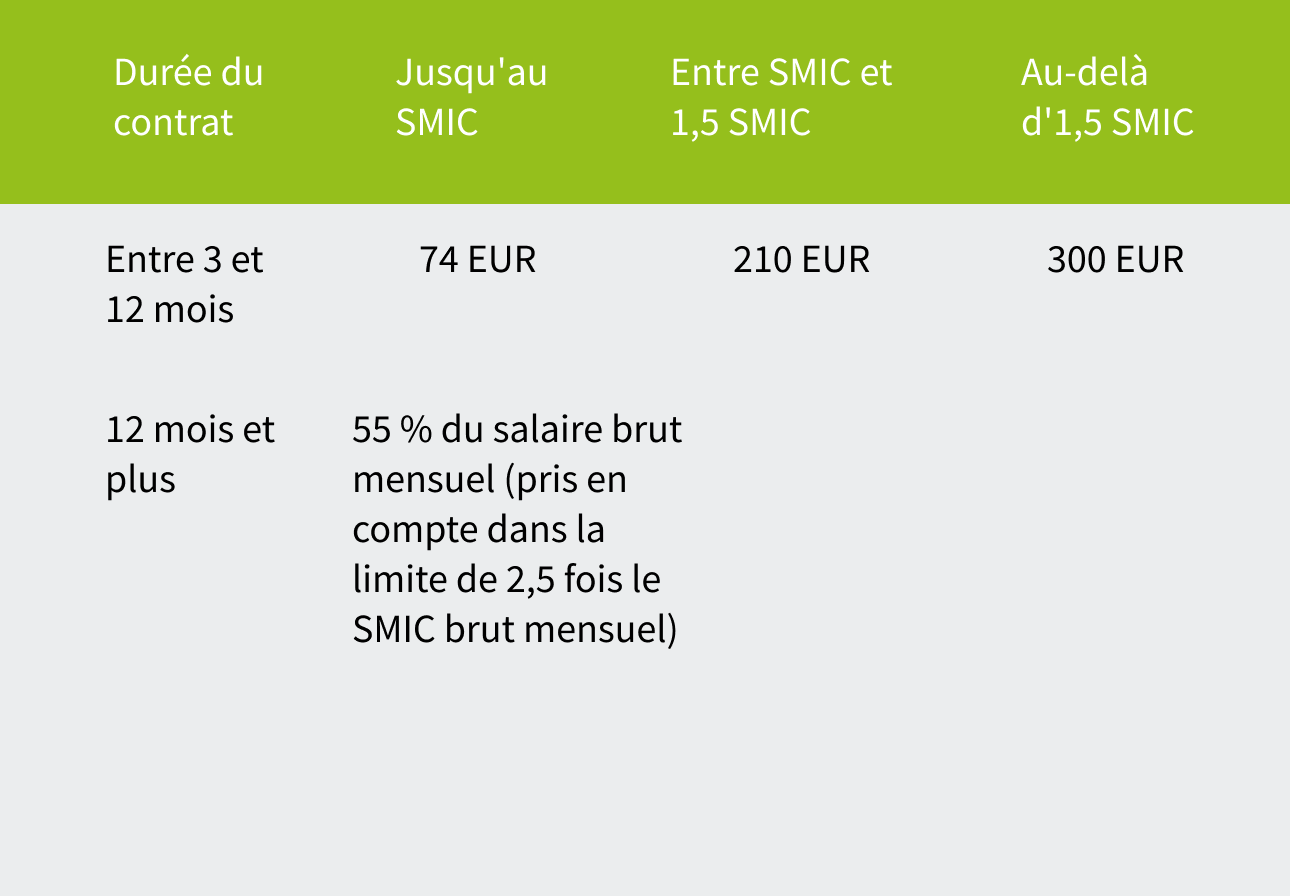

Combien allez-vous devoir payer ?

Le montant de la taxe dépend de la durée du contrat de travail du salarié étranger et du montant de sa rémunération.

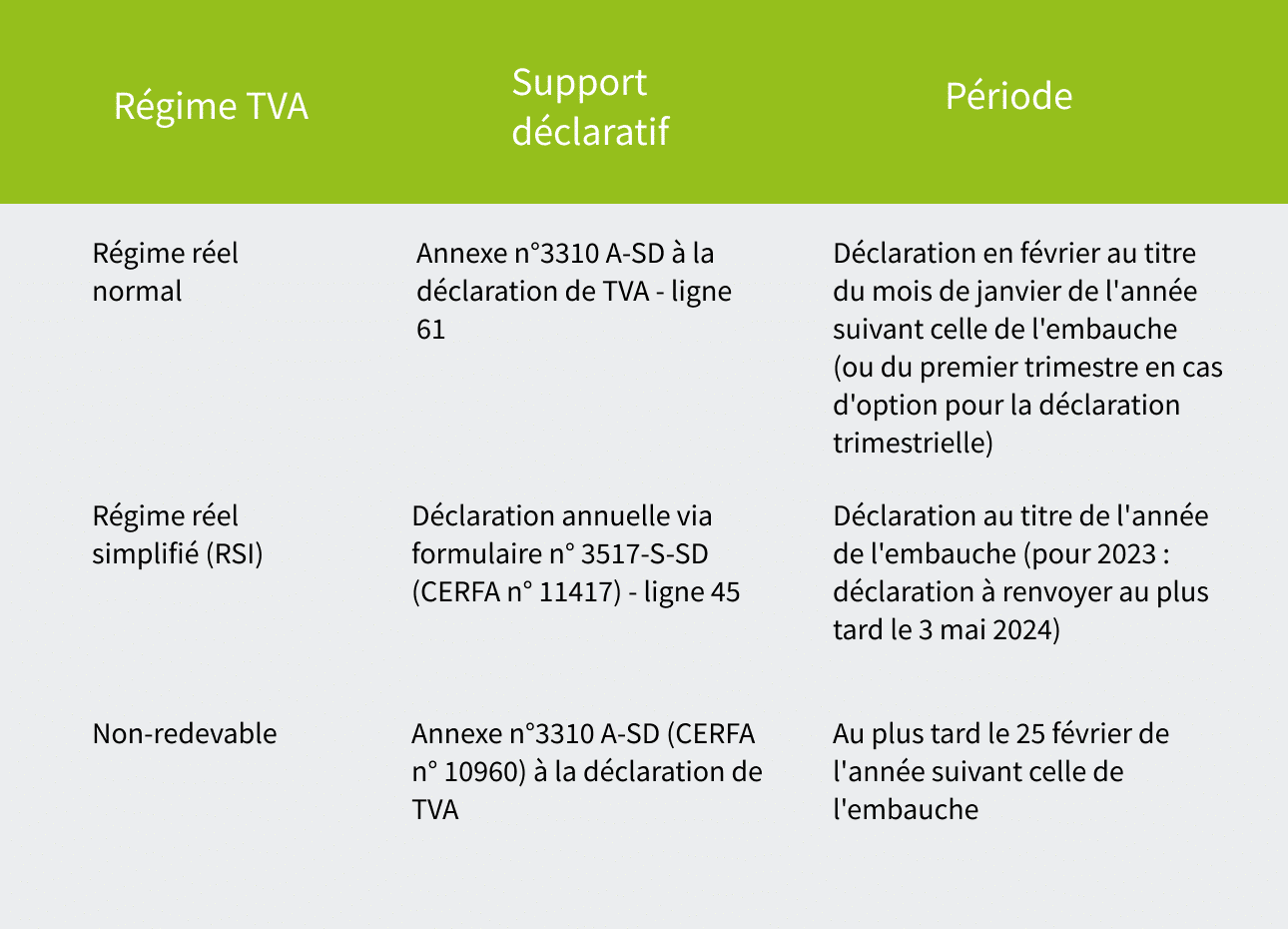

Modalités de déclaration et paiement

- Une fois par an à terme échu (au cours de l’année suivant celle de l’embauche)

- Alignement sur le régime déclaratif en matière de TVA