Cotisations sociales sur les dividendes versés aux SPFPL par les sociétés d’exercice libéral : réel danger ou fausse alerte ?

Cass. 2° Civ. 19 octobre 2023, Pourvoi n° 21-20.366

Depuis une semaine l’inquiétude monte parmi les professionnels libéraux qui détiennent en totalité ou partiellement le capital d’une société d’exercice libéral («SEL») au travers d’une société de participations financières de professions libérales (« SPFLP »).

Pour mémoire, l’interposition d’une SPFPL entre la société d’exercice et le praticien est un schéma fréquemment utilisé pour les avantages qu’il présente, au rang desquels nous pouvons citer :

- la prise de participations dans d’autres sociétés d’exercice, françaises ou étrangères ;

- le bénéfice du régime fiscal « mère-fille » qui permet une remontée de dividendes en quasi franchise d’impôt sur les sociétés de la SEL vers la SPFPL, favorisant les opérations d’investissement de type LBO (« leveraged buy-out » ou rachat avec effet de levier).

C’est certainement le traitement fiscal-social des dividendes remontant de la société d’exercice qui présente l’intérêt le plus important pour les associés de la SPFPL. En effet, le praticien associé d’une SEL qui en percevrait les bénéfices à l’occasion d’une distribution de dividendes, verrait ces derniers soumis à l’impôt sur le revenu mais également aux cotisations sociales en application des dispositions de l’art. L 131-6 du code de la sécurité sociale.

Le 2° du III. de cet article prévoit qu’est considéré comme revenus d’activité et soumis aux cotisations sociales :

« La part des revenus mentionnés aux articles 108 à 115 du même code (i.e. les dividendes) perçus par le travailleur indépendant non agricole […] qui est supérieure à 10 % du capital social et des primes d’émission et des sommes versées en compte courant détenus en toute propriété ou en usufruit par ces mêmes personnes. »

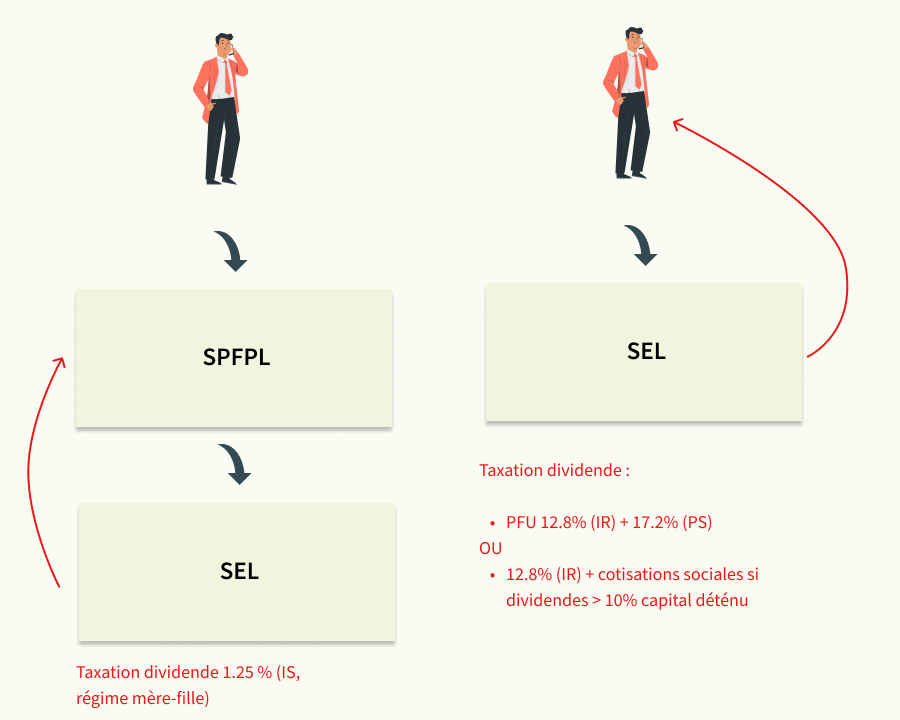

Les dividendes servis par la SEL à une SPFPL étaient jusqu’ici considérés par tous comme hors champs de toute charges sociales. En effet, le texte ne visant que les revenus « perçus par le travailleur indépendant », les dividendes reçus par une société holding ne pouvaient entrer dans l’assiette des cotisations sociales. Seule l’appréhension par l’associé personne physique donnant lieu une taxation au PFU et donc à cette occasion aux prélèvements sociaux (17,2%).

Schéma à gauche « Détention de la SEL via un SPFPL »

Schéma à droite « Détention en directe de la SEL »

Dans sa décision du 19/10/2023, la 2ème Chambre civile de la Cour de cassation considère que les dividendes versés par une SEL à une SPFPL sont soumis aux cotisations sociales. Ce flux répondrait donc du même régime social que les dividendes personnellement perçus par le praticien associé de la SEL.

Cette décision est susceptible de remettre en question l’équilibre financier des montages qui prévoyaient le remboursement d’une dette d’acquisition contractée par la SPFPL grâce aux distributions de dividendes opérées par la SEL. Ce – lourd – frottement social diminuerait sensiblement l’efficacité de ce schéma de financement.

Alors, les associés de SPFPL doivent-ils se conformer à la position de la Cour de Cassation en s’acquittant des cotisations sociales, ou y résister (au moins pour le moment) ?

Deux raisons majeures exposées ci-après nous poussent à considérer que cette décision devrait avoir une portée limitée :

L’arrêt concerne la situation d’un praticien exerçant seul l’activité de dentiste au sein de la SEL

Cette situation semble motiver particulièrement le raisonnement de la Cour de Cassation, et avant elle celui de la Cour d’Appel, qui relève que :

« […] le chirurgien-dentiste est le seul associé professionnel en exercice au sein de la SELARL et le seul à générer des revenus permettant de constituer les dividendes distribués à la société de participations financières ».

Cette position de principe critiquable en l’état (Cf. point suivant), nous paraitrait encore plus affaiblie dès lors que le capital de la SEL serait partagé entre plusieurs praticiens.

En effet, en présence de plusieurs associés il serait faux d’établir un lien direct entre la détention du capital dans la structure d’exercice (SEL), et la rémunération tirée par chaque praticien de son activité professionnelle dans la SEL. C’est cette posture qui conduit la Cour à assimiler comme un revenu professionnel effectivement perçu, le dividende versé par une SEL à une SPFPL.

En effet, si chaque praticien a droit à une rémunération pour la réalisation de son activité, la répartition des bénéfices entre les associés d’une structure soumise à l’impôt sur les sociétés reste éventuelle et dépend de multiples paramètres (décision par les associés de l’affectation des bénéfices, clé de répartition des bénéfices en fonction des statuts, droits financiers détenus par chaque associé etc.).

Ainsi, la dichotomie existante entre d’une part le droit aux bénéfices de la SEL et d’autre part la rémunération de l’activité professionnelle du praticien doit faire échec à la présomption selon laquelle ce dernier percevrait automatiquement les bénéfices de la société au sein de laquelle il exerce son activité. Dès lors, les dividendes versés par la SEL à une ou plusieurs SPFPL ne peuvent pas être retenus pour la détermination de l’assiette des cotisations sociales de chaque praticien.

La décision fait abstraction du principe de disponibilité des revenus

En application des dispositions de l’art. L131-6 du CSS les cotisations sociales s’appliquent aux revenus professionnels et sont appelées entre les mains du travailleur non salarié qui en est le seul débiteur. La décision commentée ne remet pas en cause ce principe puisque les cotisations supplémentaires appelées sur les dividendes le sont auprès du praticien seul redevable (considérant n°5. de l’arrêt du 19 octobre 2023).

Se pose toutefois la question de la disponibilité du revenu soumis à cotisations sociales dès lors que ces derniers ne sont pas perçus par le praticien TNS mais bien par la SPFPL, personnalité morale autonome, qui plus est soumise à l’impôt sur les sociétés. La Cour de Cassation fait fi de ce principe en considérant que le praticien est en réalité le seul bénéficiaire effectif (avec son épouse) de la SEL, situation qui donnerait un coloration professionnelle aux revenus (dividendes) versés à la SPFPL.

Pour mémoire, le code de la sécurité sociale prévoit expressément que les dividendes soumis aux cotisations sont ceux « perçus par le travailleur indépendant » (art. L131-6 III. 2° du CSS). Ainsi, l’interposition d’une SPFPL rend indisponible pour le praticien le dividende qu’elle encaisse, sauf à ce que la SPFPL décide elle-même de distribuer ensuite ce bénéfice à son associé.

Par ailleurs, en cas de distribution le dividende serait alors soumis au prélèvement forfaitaire unique et donc aux prélèvements sociaux (17,2%) ce qui engendrerait une double taxation sociale qui pourrait être contestée par voie de réclamation. La position de la Cour de Cassation ne semble donc pas pouvoir tenir si l’on prend un peu de hauteur sur ce type de schéma afin d’en comprendre les objectifs.

Perspectives

Différentes organisations professionnelles se sont emparées du sujet afin de faire remonter aux pouvoirs publics les difficultés posées par cette décision.

A noter qu’un amendement (n°3313) au projet de loi de financement de la sécurité sociale pour 2024 (n°1682) présenté par le Gouvernement prévoit notamment une réécriture complète des articles L131-4 et -6 du CSS qui définissent l’assiette des cotisations sociales des TNS.

Selon cette nouvelle mouture les dividendes remontant d’une SEL vers une SPFPL soumise à l’impôt sur les sociétés seraient écartés de l’assiette des cotisations sociales. Nous attendons avec impatience la version définitive du texte qui, nous l’espérons, mettra fin à toute discussion à ce sujet.

Contacts

News

7 juillet 2026

Contentieux des marques en Chine : réparation plus effective et non-usage clarifié

En savoir plus

7 juillet 2026

Mauvaise foi et usages trompeurs : le durcissement du droit chinois des marques

En savoir plus

7 juillet 2026

Opposition et suspension : les nouvelles procédures de marque en Chine

En savoir plus