Die wichtigsten steuerlichen Neuerungen für 2023

Besteuerung von Unternehmen

1️⃣Auslaufende Abschaffung der CVAE

Die Abgabe auf die Wertschöpfung der Unternehmen (CVAE) :

- ist eine lokale Steuer, die zusammen mit der Abgabe auf Grundstücke von Unternehmen (CFE) Bestandteil der territorialen Wirtschaftsabgabe (CET) ist

- gilt für Unternehmen mit einem Jahresumsatz von mehr als 500.000 € ohne MwSt.

- ist eine “Produktionssteuer”, deren Höhe von den Gewinnen oder Verlusten des Unternehmens unabhängig ist

Die CVAE stellt für große Unternehmen eine erhebliche Belastung dar. Das Haushaltsgesetz für 2023 sieht die schrittweise Abschaffung der CVAE über zwei Jahre vor :

- Der CVAE-Betrag wird für den für das Jahr 2023 fälligen Beitrag durch 2 geteilt.

- Die CVAE wird ab dem Jahr 2024 vollständig abgeschafft.

Parallel dazu wird die Obergrenze der CFE in zwei Schritten gesenkt. Ziel ist es, die Belastungen der Unternehmen zu verringern und die Wettbewerbsfähigkeit der in Frankreich ansässigen Unternehmen zu verbessern.

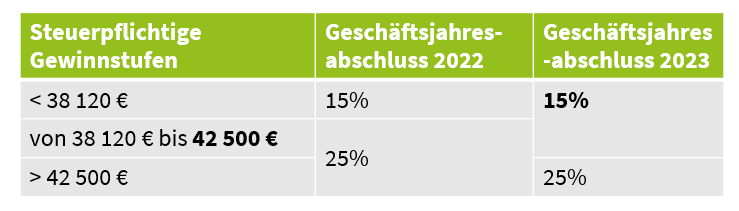

2️⃣Ermäßigter Körperschaftsteuersatz von 15%: Erhöhung des betroffenen Gewinnanteils.

Erinnerung an die Voraussetzungen für den ermäßigten Körperschaftsteuersatz (CGI, Art. 219, I, b) :

- das Kapital der Gesellschaft muss vollständig eingezahlt sein

- ihr Umsatz muss weniger als 10 Millionen Euro betragen

- ihr Kapital muss zu mehr als 75% von natürlichen Personen oder von einer Gesellschaft, die dieselben Bedingungen erfüllt, gehalten werden

Steuern für Privatpersonen

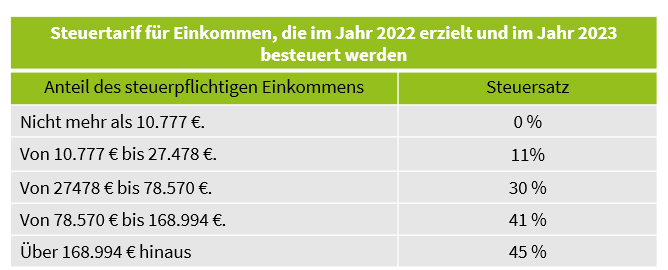

1️⃣ Neubewertung bestimmter Schwellenwerte für die Einkommensteuer

Mit dem FG2023 werden die Grenzen der Stufen des Steuertarifs im gleichen Verhältnis wie der voraussichtliche Anstieg des Verbraucherpreisindexes (+5,4 %) angehoben

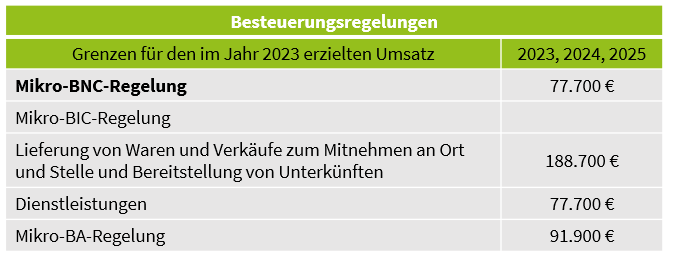

Dreijährliche Neubewertung der Schwellenwerte für die Besteuerungssysteme micro BNC, micro BIC, micro BA (+7%) :

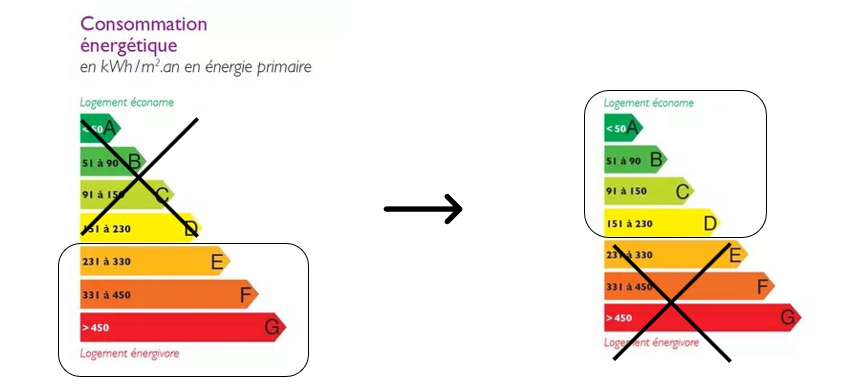

2️⃣ Revenus fonciers: Verdoppelung der Obergrenze für die Anrechnung von Grundstücksdefiziten zur Verbesserung der Energieeffizienz von Wohnungen

Die Jahresgrenze für die Anrechnung von Verlusten aus Immobiliengeschäften auf das Gesamteinkommen wird von 10.700 € auf 21.400 € pro Jahr angehoben, wenn diese Verluste aus der Durchführung von Renovierungsarbeiten resultieren, die es ermöglichen, Wohnungen, die als energetische Altlasten eingestuft werden, eine Einstufung als Energieeffizienzklasse A, B, C oder D zu erhalten. Die betreffenden Arbeiten, die per Dekret festgelegt werden, müssen zwischen dem 1. Januar 2023 und dem 31. Dezember 2025 bezahlt werden.

3️⃣ Endgültige Abschaffung der Wohnsteuer auf Hauptwohnsitze

Die Wohnsteuer auf Hauptwohnsitze wird endgültig abgeschafft, und zwar für alle Steuerzahler.

Die Wohnsteuer auf Zweitwohnsitze bleibt anwendbar.

4️⃣ Gewinne aus der Veräußerung digitaler Vermögenswerte: Beurteilung der Gewerbsmäßigkeit der Veräußerungen (LF 2022)

Beurteilung der Gewerbsmäßigkeit der Tätigkeit der Veräußerung digitaler Vermögenswerte :

Bis 2022 :

Kriterien für die Einstufung als gewerbliche Tätigkeit: Die regelmäßige Ausübung der Tätigkeit des Kaufs und Wiederverkaufs digitaler Vermögenswerte auf eigene Rechnung wurde einer gewerblichen Tätigkeit gleichgestellt, die in der Kategorie der gewerblichen Gewinne (bénéfices industriels en commerciaux, BIC) zu versteuern ist.

Die von der Steuerverwaltung geprüften Kriterien zur Unterscheidung zwischen gewöhnlicher und gelegentlicher Ausübung waren insbesondere die Häufigkeit und das Volumen der Transaktionen

In der Praxis konnte ein Steuerzahler, der sein Kryptowährungsportfolio aktiv verwaltete, steuerlich potenziell einem Gewerbetreibenden gleichgestellt werden.

Ab dem 1. Januar 2023

Personen, die unter Bedingungen, die denen einer beruflichen Tätigkeit ähneln, Geschäfte mit dem Kauf, Wiederverkauf und Austausch digitaler Vermögenswerte tätigen, werden künftig in der Kategorie der nichtkommerziellen Gewinne (BNC) besteuert (Art. 70 des FG 2022). Es handelt sich um eine Angleichung an die Regelung für Börsengeschäfte.

In der Praxis ermöglicht die Reform eine Klärung der Kriterien für die Anknüpfung an eine berufliche Tätigkeit, indem sie mehr auf qualitativen als auf quantitativen Kriterien beruht, und damit eine Absicherung der Unterscheidung zwischen beruflicher und nichtberuflicher Tätigkeit: Nur Personen mit einer Tätigkeit, die mit der eines Händlers vergleichbar ist, sollten künftig als beruflich bezeichnet werden.

Option für den progressiven Steuersatz

Einführung einer Option zur Anwendung des progressiven Einkommensteuertarifs anstelle des Pauschalsatzes von 12,8% für Veräußerungen von Privatpersonen (Art. 79 des FG 2022). Diese jährliche Option ist ausdrücklich und unwiderruflich.

In der Praxis ist diese Option für Steuerzahler mit einem Grenzsteuersatz von weniger als 12,8% interessant, d.h. für Steuerhaushalte, die nicht steuerpflichtig sind oder unter die Steuerklasse von 11% fallen.

Kontakt

Internationale Mobilität

1️⃣ Vereinfachung der Quellensteuer für ausländische Arbeitgeber

In Bezug auf die Erhebung der Einkommensteuer an der Quelle schafft das Gesetz eine Vereinfachungsmaßnahme für ausländische Arbeitgeber, die :

- Arbeitnehmer mit steuerlichem Wohnsitz in Frankreich, die ihre Tätigkeit in mehreren Mitgliedstaaten ausüben und für die Zeiträume, für die die Vergütungen gezahlt werden, nicht einem französischen gesetzlichen Sozialversicherungssystem unterstehen

- oder Grenzgänger, die in der Schweiz arbeiten, aber dem französischen Sozialversicherungssystem angehören

Die Verpflichtung des Arbeitgebers, die Steuer an der Quelle einzubehalten, wird durch einen Abschlagsmechanismus ersetzt, der monatlich von der Verwaltung auf das Bankkonto der betroffenen Arbeitnehmer eingezogen wird.

Der Arbeitgeber ist jedoch weiterhin verpflichtet, bei der Steuerbehörde eine jährliche Erklärung abzugeben, in der das nach den französischen Steuervorschriften ermittelte steuerpflichtige Jahresgehalt der betreffenden Arbeitnehmer angegeben ist.

2️⃣ Telearbeit von Grenzgängern mit der Schweiz: Abkommen zwischen der Schweiz und Frankreich

Am 22. Dezember 2022 haben sich die Schweiz und Frankreich auf eine Lösung für die Besteuerung von Einkünften aus Telearbeit geeinigt;

Ab dem 1. Januar 2023 wird Telearbeit bis zu 40 % der Arbeitszeit pro Jahr (d. h. 2 Tage pro Woche) möglich sein, ohne den Staat der Besteuerung von Einkünften aus nichtselbständiger Arbeit in Frage zu stellen, insbesondere für Grenzgänger ;

Dieses Abkommen ist nur steuerlicher Natur: Das anwendbare Sozialversicherungssystem wird weiterhin durch die Ausnahmevereinbarungen Covid-19 bestimmt, deren Anwendung am 1. Juli 2023 auslaufen soll;

Wenn es keine neue Ausnahmevereinbarung gibt, sollten die sozialen Regeln in der Praxis dazu führen, dass die Telearbeit auf einen Tag pro Woche beschränkt wird.

Kontakt

MEHRWERTSTEUER

1️⃣Anpassung des Systems der Nichtanwendung der Mehrwertsteuer bei der Übertragung einer Gesamtheit von Vermögenswerten (Art. 257 bis CGI).

Artikel 257 bis des CGI sah einen Mechanismus zur “Befreiung” von der Mehrwertsteuer bei der Übertragung einer Gesamtheit von Gütern (Geschäftsvermögen oder selbstständiger Teil eines Unternehmens) vor.

Der Conseil d’État hat kürzlich interpretiert, dass diese Regelung nur dann gilt, wenn der Umsatz tatsächlich der Mehrwertsteuer unterliegt, was Umsätze ausschließt, die außerhalb des Anwendungsbereichs liegen oder steuerbefreit sind (CE, 31. Mai 2022, Nr. 451379, S.A. Anciens établissements Georges Schiever et fils).

Um dieser Auslegung entgegenzuwirken und die Konformität dieser Regelung mit der Mehrwertsteuerrichtlinie zu gewährleisten, wurde im Haushaltsgesetz für 2023 der Wortlaut von Artikel 257a geändert

Der neue Wortlaut des Artikels erwähnt keine “Befreiung” von der Mehrwertsteuer mehr und erlaubt nun die Annahme, dass bei der vollständigen oder teilweisen Übertragung von Vermögenswerten zwischen Mehrwertsteuerpflichtigen “keine Lieferung von Gegenständen oder Erbringung von Dienstleistungen als erfolgt gilt“.

-> Wiederherstellung des breiten Anwendungsbereichs der Nichtanwendung der Mehrwertsteuer bei der Übertragung einer Gesamtheit von Vermögenswerten

Artikeln

29 Oktober 2025

Entsendung von Mitarbeiten ins Ausland (Frankreich): Was gibt es zu beachten?

Mehr erfahren

23 Juni 2025

Die Körperschaftsteuer in Frankreich – Besteuerung von ausländischen Unternehmen

Mehr erfahren

23 Juni 2025

Vermögensteuer Frankreich (IFI) – Immobiliensteuer

Mehr erfahren