Les principales nouveautés fiscales pour 2023

Fiscalité des entreprises

1️⃣Suppression progressive de la CVAE

La cotisation sur la valeur ajoutée des entreprises (CVAE) :

- est un impôt local, composante de la contribution économique territoriale (CET) avec la cotisation foncière des entreprises (CFE)

- s’applique aux entreprises qui réalisent un chiffre d’affaires supérieur à 500 000 € HT par an

- est « impôt de production », dont le montant est indépendant des bénéfices ou des pertes réalisées par l’entreprise

La CVAE représente une charge importante pour les grandes entreprises. La loi de finances pour 2023 prévoit la suppression progressive de la CVAE sur 2 ans :

- Le montant de CVAE sera divisé par 2 pour la cotisation due au titre de l’année 2023

- La CVAE sera totalement supprimée à compter de l’année 2024

En parallèle, le plafonnement de la CFE est abaissé en deux temps. L’objectif est d’alléger les charges des entreprises et d’améliorer la compétitivité des entreprises implantées en France.

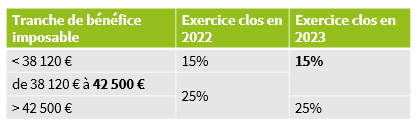

2️⃣ Taux réduit d’impôt sur les sociétés de 15% : augmentation de la fraction du bénéfice concernée

Rappel des conditions pour bénéficier du taux réduit d’IS (CGI, art. 219, I, b) :

- le capital de la société doit être intégralement libéré

- son chiffre d’affaires doit être inférieur à 10 millions d’euros

- son capital doit être détenu à plus de 75 % par des personnes physiques ou par une société répondant à ces mêmes conditions

Fiscalité des particuliers

1️⃣ Revalorisation de certains seuils de l’impôt sur le revenu

La LF2023 revalorise les limites des tranches du barème de l’IR dans la même proportion que la hausse prévisionnelle de l’indice des prix à la consommation (+5,4 %).

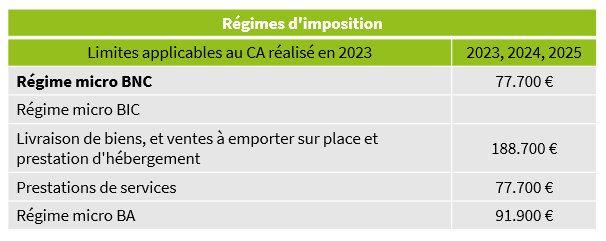

Revalorisation triennale des seuils encadrant les régimes d’imposition micro BNC, micro BIC, micro BA (+7%) :

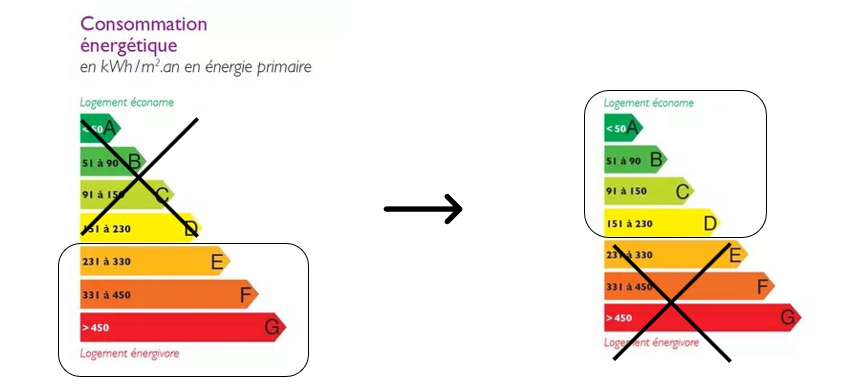

2️⃣ Revenus fonciers : doublement du plafond d’imputation des déficits fonciers afin d’améliorer la performance énergétique des logements

La limite annuelle d’imputation des déficits fonciers sur le revenu global est portée de 10 700 € à 21 400 € par an lorsque ces déficits résultent de la réalisation de travaux de rénovation permettant à des logements qualifiés de passoires énergétiques d’obtenir un classement de performance A, B, C ou D. Les travaux concernés, qui seront définis par décret, doivent être payés entre le 1er janvier 2023 et le 31 décembre 2025.

3️⃣ Suppression définitive de la taxe d’habitation sur les résidences principales

La taxe d’habitation sur les résidences principales est définitivement supprimée, pour tous les contribuables.

La taxe d’habitation sur les résidences secondaires demeure applicable.

4️⃣ Plus-values sur cessions d’actifs numériques : appréciation du caractère professionnel des cessions (LF 2022)

Appréciation du caractère professionnel de l’activité de cession d’actifs numériques :

Jusqu’en 2022 :

Critères retenus pour qualifier le caractère professionnel : l’exercice à titre habituel et pour son propre compte de l’activité d’achat-revente d’actifs numériques était assimilé à une activité commerciale, imposable dans la catégorie des bénéfices industriels en commerciaux (BIC)

Les critères examinés par l’administration fiscale pour distinguer l’exercice habituel ou occasionnel étaient notamment la fréquence et le volume des transactions

En pratique, un contribuable qui gérait activement son portefeuille de cryptomonnaies pouvait potentiellement être assimilé à un professionnel sur le plan fiscal.

À partir du 1er janvier 2023

Les personnes qui se livrent à des opérations d’achat, de revente et d’échange d’actifs numériques dans des conditions analogues à celles d’une activité professionnelle seront désormais imposables dans la catégorie des bénéfices non commerciaux (BNC) (art. 70 de la LF 2022). Il s’agit d’une assimilation au régime des opérations de bourse

En pratique, la réforme permet de clarifier les critères de rattachement à l’activité professionnelle, en se fondant davantage sur des critères qualitatifs que quantitatifs, et donc de sécuriser la distinction entre activité professionnelle et non professionnelle : seules des personnes ayant une activité comparable à celle d’un trader devraient désormais être qualifiés de professionnels

Option pour le barème progressif

Instauration d’une faculté d’option pour le barème progressif de l’impôt sur le revenu au lieu du taux forfaitaire de 12,8%, pour les cessions des particuliers (art. 79 de la LF 2022). Cette option annuelle est expresse et irrévocable.

En pratique, cette option présente un intérêt pour les contribuables qui ont un taux marginal d’imposition inférieur à 12,8%, c’est-à-dire pour les foyers fiscaux non-imposables ou qui relèvent de la tranche d’imposition à 11%.

Vos contacts

Mobilité internationale

1️⃣ Simplification du prélèvement à la source pour les employeurs étrangers

En matière de prélèvement à la source de l’impôt sur le revenu, la loi crée une mesure de simplification destinée aux employeurs étrangers qui emploient :

- des salariés qui, domiciliés fiscalement en France, exercent leur activité dans plusieurs États membres et ne sont pas à la charge d’un régime obligatoire de sécurité sociale français pour les périodes au titre desquelles les rémunérations sont versées

- ou de travailleurs frontaliers exerçant en Suisse mais affiliés au régime de sécurité sociale français

L’obligation de prélèvement à la source de l’impôt qui pesait sur l’employeur sera remplacée par un mécanisme d’acompte prélevé chaque mois par l’administration sur le compte bancaire des salariés concernés.

L’employeur reste toutefois tenu de déposer auprès de l’administration fiscale une déclaration annuelle précisant la rémunération annuelle imposable, déterminée selon les règles fiscales françaises, des salariés concernés.

2️⃣ Télétravail des frontaliers avec la Suisse : accord entre la Suisse et la France

Le 22 décembre 2022, la Suisse et la France sont convenues d’une solution pour l’imposition des revenus du télétravail ;

Dès le 1er janvier 2023, le télétravail sera possible jusqu’à 40% du temps de travail par année (soit 2 jours par semaine) sans remettre en cause l’État d’imposition des revenus d’activité salariée, notamment pour le personnel frontalier ;

Cet accord est uniquement fiscal : le régime de sécurité sociale applicable reste déterminé par les accords dérogatoires Covid-19, dont l’application devrait expirer au 1er juillet 2023 ;

À défaut de nouvel accord dérogatoire, les règles sociales devraient en pratique conduire à limiter le télétravail à 1 jour par semaine.

Vos contacts

TVA

1️⃣ Mise en conformité du régime de la non application de la TVA en cas de transfert d’une universalité de biens (art. 257 bis du CGI)

L’article 257 bis du CGI prévoyait un mécanisme de « dispense » de TVA en cas de transmission d’une universalité de biens (fonds de commerce ou partie autonome d’une entreprise)

Le Conseil d’État a récemment interprété que ce dispositif ne s’appliquait que dans l’hypothèse où l’opération est effectivement soumise à la TVA, ce qui exclurait les opérations hors champ ou exonérées (CE, 31 mai 2022, n° 451379, S.A. Anciens établissements Georges Schiever et fils)

Afin de contrer cette interprétation et d’assurer la conformité de ce dispositif la directive TVA, la loi de finances pour 2023 modifie la rédaction de l’article 257 bis

La nouvelle rédaction de l’article ne mentionne plus de « dispense » de TVA et permet désormais de considérer qu’ « aucune livraison de biens ou prestation de services n’est réputée intervenir » lors de la transmission universalité totale ou partielle de biens effectuée entre redevables de la TVA

–> Rétablissement du champ d’application large de la non application de la TVA en cas de transfert d’une universalité de biens

Nos derniers articles

7 juillet 2026

Contentieux des marques en Chine : réparation plus effective et non-usage clarifié

En savoir plus

7 juillet 2026

Mauvaise foi et usages trompeurs : le durcissement du droit chinois des marques

En savoir plus

7 juillet 2026

Opposition et suspension : les nouvelles procédures de marque en Chine

En savoir plus