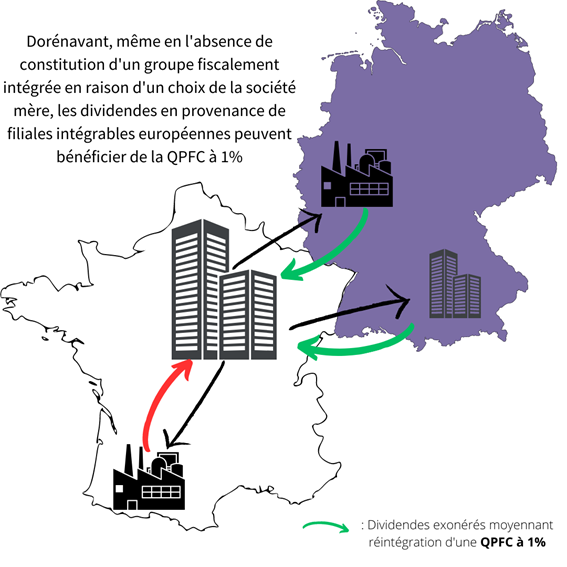

L’absence d’option pour le régime d’intégration fiscale ne fait pas obstacle à l’application de la quote-part de frais et charges (QPFC) réduite de 1% sur les distributions en provenance de filiales européennes

Cour de Justice de l’Union européenne, arrêt du 11 mai 2023, Manitou BF SA et Bricolage Investissement SA, C-407/22 & C-408/22

L’essentiel : les distributions des filiales européennes perçues par des sociétés mères françaises qui ne sont pas membres d’un groupe fiscalement intégré par choix (alors qu’elles remplissent les conditions pour être membres d’un tel groupe d’intégration fiscale) devraient dorénavant bénéficier de la QPFC à 1%.

Rappel du régime mère-fille et de la quasi-exonération des dividendes

Le régime de participation-exemption, dit des sociétés-mères (articles 145 et 216 du CGI) est un dispositif fiscal qui permet à une société (la société-mère) détenant une participation dans une autre société (la filiale) de bénéficier d’avantages fiscaux spécifiques. Ce régime vise à réduire la double-imposition économique afin de ne pas décourager la constitution de groupes de sociétés.

Lorsqu’une société-mère détient une participation minimale dans une filiale (5%), elle peut bénéficier d’une exonération des dividendes perçus par une société-mère en provenance de sa filiale.

Cependant, selon le principe de symétrie fiscale, les charges liées à un produit exonéré ne sont en principe pas déductibles. Par conséquent, les frais liés à ces participations doivent être réintégrés. Concrètement, une quote-part de frais et charges (QPFC) doit être réintégrée dans le résultat fiscal, et son montant est fixé forfaitairement à 5% des produits de participations.

Rappel de la jurisprudence de la CJUE et du régime applicable

Avant l’arrêt Groupe Stéria SCA de la CJUE en 2015, il existait, dans le cadre d’un groupe fiscalement intégré, un mécanisme de neutralisation de la QPFC en cas de distribution de dividendes intra-groupe. Toutefois, ce mécanisme, applicable uniquement aux dividendes d’origine nationale, a été jugé comme entravant la liberté d’établissement.

Par conséquent, la loi de finances rectificative pour 2015 a remplacé cette neutralisation de la QPFC par la création d’un montant réduit de QPFC, fixé à 1%, applicable en cas de distribution intra-groupe.

Afin de se conformer au droit primaire de l’UE, le législateur a également étendu le bénéfice de ce taux réduit de QPFC aux distributions provenant de filiales établies dans un État de l’EEE (Union européenne, Islande, Liechtenstein et Norvège) et soumises à un impôt équivalent à l’IS, qui pourraient être intégrées si elles étaient établies en France, lorsque la société-mère fait partie d’un groupe fiscalement intégré (filiales intégrables). De plus, par la loi de finances pour 2019, ce mécanisme a été étendu aux distributions au profit d’une société française non-membre d’un groupe intégré, à condition que cette non-appartenance à un groupe résulte d’une impossibilité d’opter pour le régime et non d’un choix.

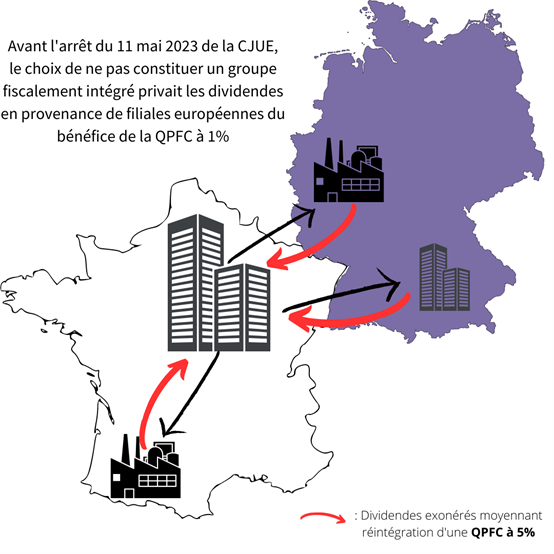

Or, une société mère résidente pourrait décider de ne pas former un groupe fiscalement intégré avec d’autres sociétés résidentes qui rempliraient les conditions pour la constitution d’un groupe. Dans ce cas, l’ancienne neutralisation et la QPFC à taux réduit actuelle lui seraient refusées. Cela constitue-t-il une entrave à la liberté d’établissement ?

Décision de la CJUE : l’incompatibilité du régime français avec la liberté d’établissement

La CJUE, par l’arrêt Manitou BF SA et Bricolage Investissement SA (C-407/22 & C-408/22), a répondu à cette question préjudicielle posée par le Conseil d’État le 14 juin 2022 (n° 458579), en déclarant que cette situation constitue bien une entrave à la liberté d’établissement. Par conséquent, le législateur devra modifier à nouveau l’article 216 du CGI afin de respecter le droit primaire de l’UE.

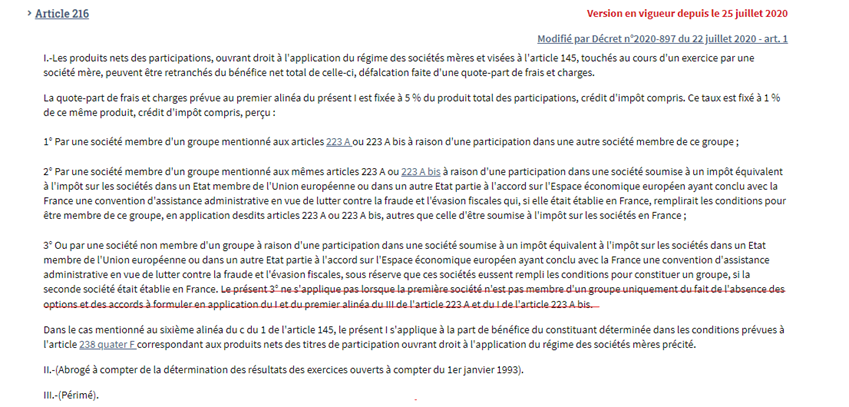

Voici l’extrait de l’article 216 du CGI qui devrait probablement être modifié par le législateur :

La mise en application de la décision de la CJUE est susceptible de générer une discrimination à rebours (c’est-à-dire qu’il en résulterait un traitement moins favorable pour une situation nationale que pour une situation intra-Union européenne) puisque les dividendes reçus des filiales européennes (par principe non intégrées) pourraient bénéficier de la QPFC de 1% alors que des filiales françaises non intégrées ne pourraient pas bénéficier de la QPFC de 1%.

La Cour administrative d’appel de Paris s’est récemment prononcée dans le même sens que la CJUE en jugeant que l’exclusion du bénéfice de la neutralisation de la QPFC à raison des dividendes provenant d’une filiale étrangère détenue à 99,99 %, alors que ladite filiale aurait été éligible à l’intégration fiscale si elle avait été résidente en France, au seul motif que la société mère française ne dispose pas également d’une filiale française intégrable, constitue un obstacle à la liberté d’établissement (CAA Paris, 2 juin 2023, n° 21PA02599).

Comment Valoris Avocats peut vous aider

Valoris Avocats est à votre disposition pour vous accompagner dans la formulation de réclamations sur la base de cet arrêt, pour demander le remboursement de l’excédent d’impôt payé, si vous disposez de filiales étrangères et françaises intégrables mais non intégrées.